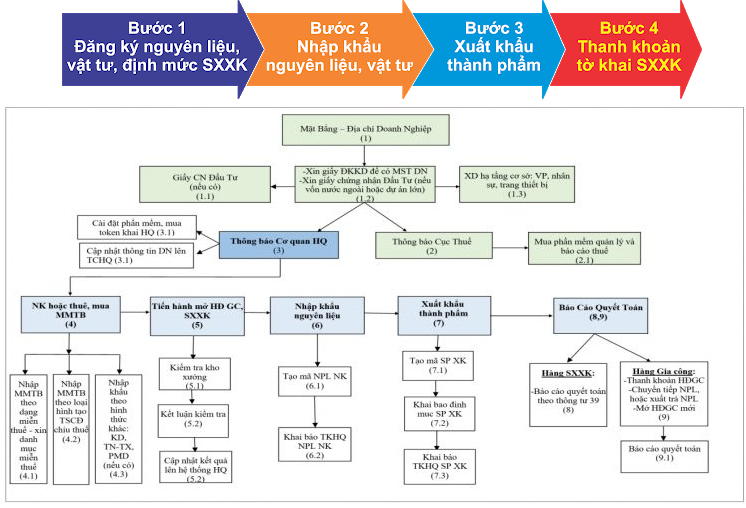

Thủ tục hải quan đối với hàng nhập khẩu sản xuất xuất khẩu

Bước 1: Đăng ký nguyên liệu, vật tư nhập sản xuất xuất khẩu và định mức nguyên vật liệu

Căn cứ kế hoạch sản xuất kinh doanh, doanh nghiệp tiến hành đăng ký nguyên liệu, vật tư nhập sản xuất xuất khẩu và định mức nguyên vật liệu cho cơ quan hải quan (tương tự loại hình gia công).

Bước 2: Nhập khẩu nguyên liệu, vật tư theo danh mục đã đăng ký

Thủ tục hải quan tương tự loại hình kinh doanh xuất nhập khẩu.Thời hạn nộp thuế là 275 ngày kể từ ngày nhập khẩu.

Điều kiện để doanh nghiệp được hưởng thời gian nộp thuế 275 ngày: Người nộp thuế phải có quyền sử dụng hợp pháp đối với mặt bằng sản xuất, nhà xưởng. Trường hợp người nộp thuế đi thuê thì được áp dụng thời hạn nộp thuế 275 ngày với điều kiện hợp đồng thuê đất phải phù hợp với qui định của pháp luật và kéo dài hơn thời hạn hợp đồng sản xuất sản phẩm xuất khẩu;

Bước 3: Xuất khẩu thành phẩm

Thủ tục hải quan tương tự loại hình kinh doanh xuất nhập khẩu.

Bước 4: Thanh khoản tờ khai nhập sản xuất xuất khẩu

Doanh nghiệp nộp hồ sơ thanh khoản đầy đủ, đúng quy định, gồm:

- Đơn đề nghị thanh khoản.

- Bảng tổng hợp nguyên liệu, vật tư nhập khẩu.

- Bảng tổng hợp thành phẩm xuất khẩu.

Công chức hải quan tiếp nhận hồ sơ thanh khoản; kiểm tra tính đầy đủ, hợp lệ, đồng bộ của hồ sơ thanh khoản. Trình Chi cục trưởng ra quyết định thanh khoản tờ khai nhập sản xuất xuất khẩu.

Không có nhận xét nào:

Đăng nhận xét